こんにちは!こんばんは!みみかきです。@mimikaki256

FIREやセミリタイアで検索すると、4%ルールってよく目にするけど、本当にセミリタイアできるのか疑問に思ったことありませんか?

➤投資で不労所得月5万円達成➤投資歴8年➤忙しいサラリーマンでも出来る投資を発信➤トラリピ、高配当、代用有価証券FX、ユーロズロチ、積立投資をやってます!

- S&P500で4%ルールをシミュレーションした結果

- 取り崩し方法・期間を変えてシミュレーションした結果

- シミュレー底を尽かない割合ションに使ったデータをダウンロードできる

この記事を読むことで、FIREやセミリタイア後でも安心して4%ルールを使うことができるようになりますから最後までご覧ください。

それではよろしくお願いします。

4%ルールとは?

年間に必要な生活費の25倍の金融資産を毎年4%ずつ取り崩していく、投資の出口戦略の1つです。

主に早期リタイア後の生活費の捻出方法、出口戦略として広く認知されています。

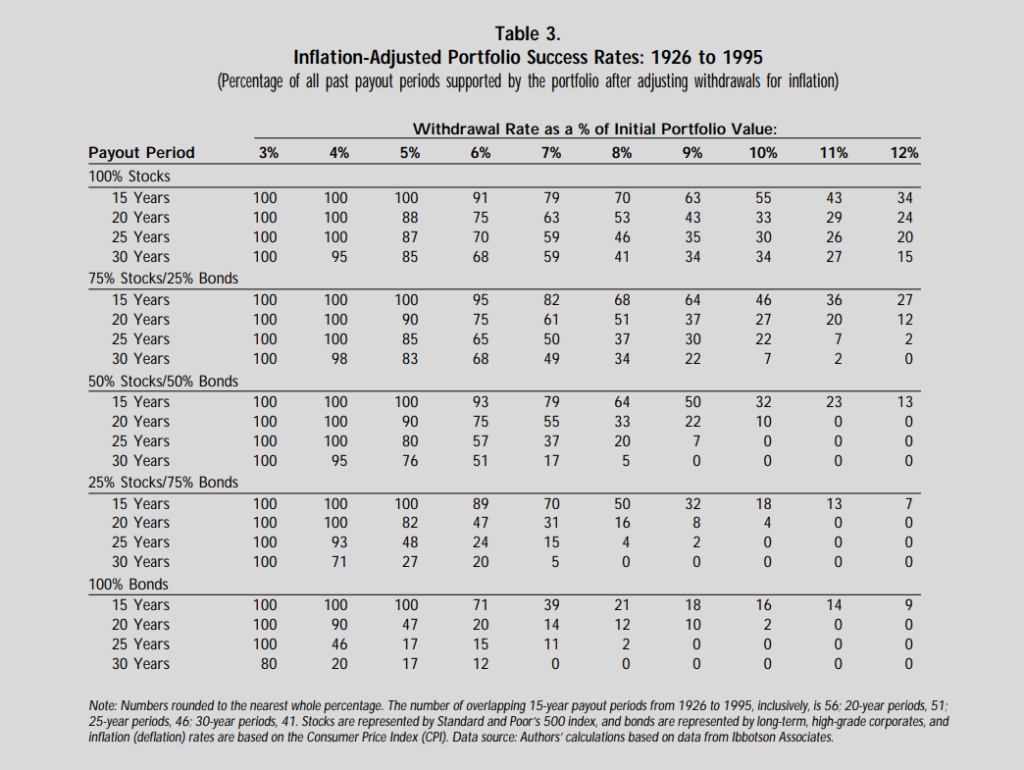

資産を4%ずつ取り崩しても、資産が底をつかないことが、1998年にアメリカのトリニティ大学の研究論文があります。

株式・債券の比率や取り崩し年数からインフレ率を考慮した、資産が底をつかない可能性を示す表があります。

縦:株式(Stocks)と債券(Bonds)、取り崩し年数

横:取り崩し割合

出典:Retirement Savings: Choosing a Withdrawal Rate That Is Sustainable

株式100%として30年間、毎年4%ずつ取り崩した場合

「95%」の確率で資産は底をつかない結果を示しています。

取り崩し割合を毎年5%に上げると底をつかない確率が下がってしまいます。

4%ルールは大学の研究論文から導きされた、ちょうど良い取り崩し割合を示したルールです。

なぜ4%なのか?

S&P500の成長率からアメリカのインフレ率を引いた値が4%だからです。

- S&P500の平均成長率:7%

- アメリカの平均インフレ率:3%

インフレ率とは物価上昇率を示しますから、現金価値が目減りします。

そのため、成長率からインフレ率を引く必要があります。

▼アメリカのインフレ推移

取り崩し割合を4%にすることで理論上、資産を減らすことなく、株式の利益を毎年刈り取ることができます。

4%ルールをシミュレーション

4%ルールに基づいて、S&P500の実績からシミュレーションしてみました。

- 開始資産:5,000万円(全てS&P500)

- データ:1871年~2022年(153年)

- 毎年資産の4%ずつ(定率)30年間取り崩す

▼シミュレーションイメージ

1871年~1900年(30年間)

1872年~1901年(30年間)

・

・

・

1992年~2021年(30年間)

1993年~2022年(30年間)

1年おきに4%取り崩したシミュレーションを実施して計123回のデータを摘出。

シミュレーションしたデータファイルは記事の最後にダウンロードリンクを張っておきますので、興味があればダウンロードしてみてください。

結論を言うと…

- 資産は一度も底をつくことはありませんでした。

- 資産が増える割合は50%

資産を取り崩すと資産が減っていくと思っていましたが、開始した資産より30年後に増える割合は50%には驚きでした。

▼シミュレーション結果(取り崩し期間:30年)

| 底を尽かない割合 | 開始より増えた割合 | |

| 4%ルール (定率) |

100% | 50% |

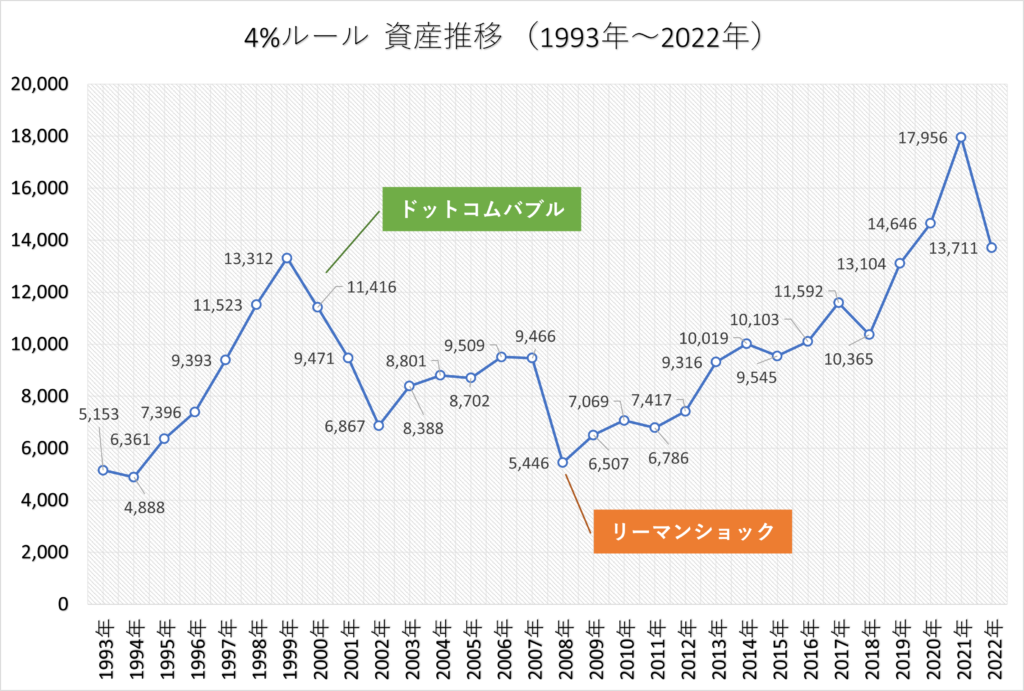

では、ある1年を切り取って資産推移を見てみます。

株式大暴落した2000年のドットコムバブル、2008年のリーマンショックを含んだ、1993年~2022年の30年間の資産推移はこちらです。

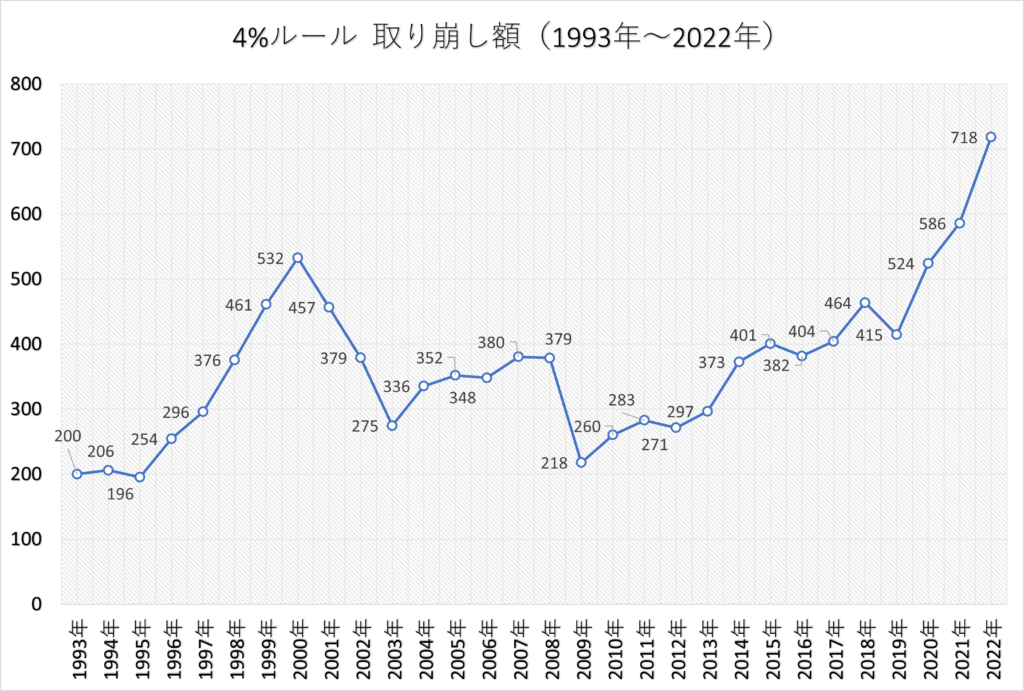

4%ルールで取り崩した金額(年間)はこちら

取り崩し額はほとんどの年で5,000万円の4%以上(200万円以上)で取り崩しができています。

過去の実績に基づけば、4%ルールならば資産が減ることなく、むしろ資産は増える結果でした。

取り崩し方法の違いでシミュレーション

4%ルールは定率による取り崩し方法ですが、他に2種類の取り崩し方法をシミュレーションしてみました。

定額:生活費以上不要とした取り崩し方法

上限付き定率:資産が減った時の定額による資産減少を防ぐために取り崩しに上限4%を設けた取り崩し方法

定額の場合

▼シミュレーション結果(取り崩し期間:30年)

| 底を尽かない割合 | 開始より増えた割合 | |

| 定額 | 60% | 49% |

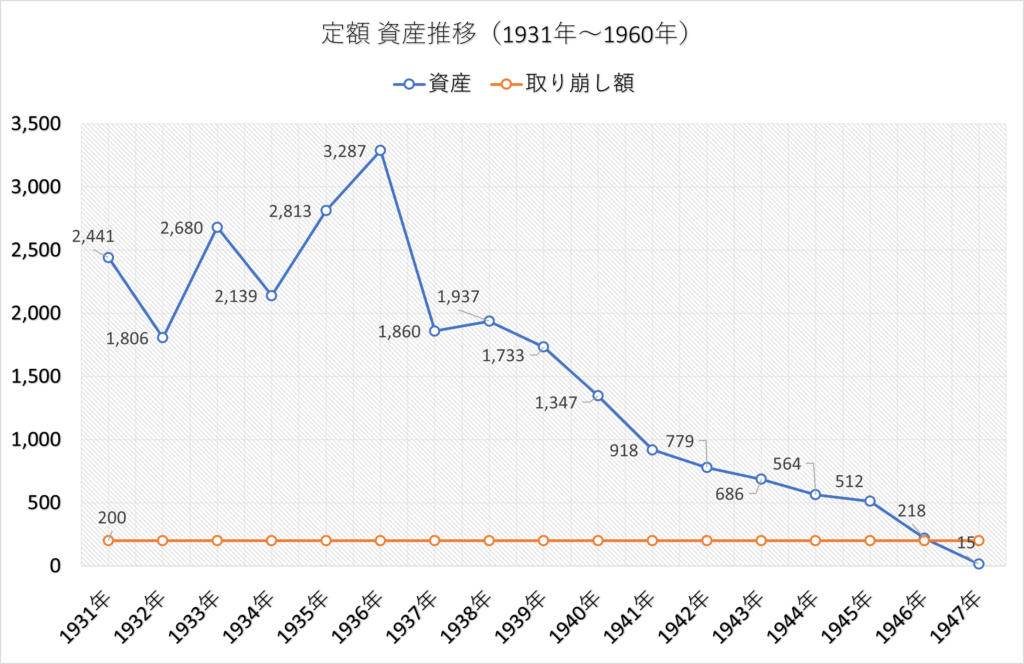

資産が底をついてしまった例です。

1931年~1960年の30年間ですが、1959年を待たずに1947年でほぼ底を尽いてしまいました。

資産が少ない時にでも一定の金額を取り崩すため、資産に対して取り崩す割合が大きくなり、株価上昇が追いつけられませんでした。

上限付き定率の場合

▼シミュレーション結果(取り崩し期間:30年)

| 底を尽かない割合 | 開始より増えた割合 | |

| 上限付き定率 | 100% | 50% |

上限の引き出し額を開始資産4%とすることで、必要最低限の資産だけ取り崩す方法です。

定率に比べて引き出し額が少ないため、運用によって資産を伸ばすことができます。

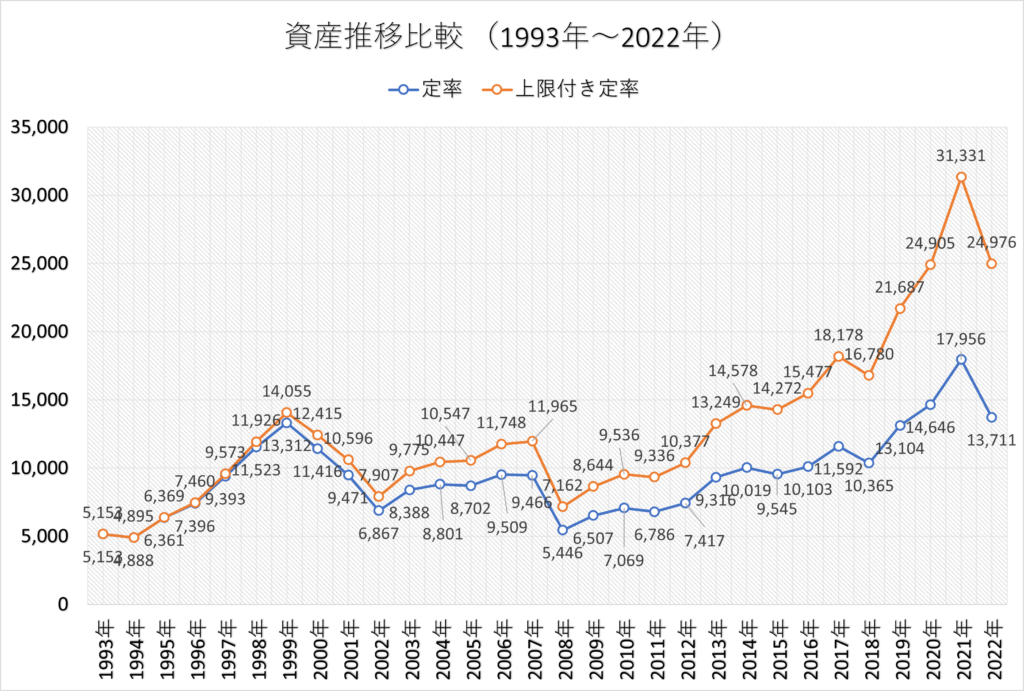

定率と同じ1993年~2022年(30年間)の資産推移を比較してみます。

▼資産推移比較(取り崩し期間:30年)

▼取り崩し額比較(取り崩し期間:30年)

直近80年(1944年以降)では、100%の確率で資産が底をつかず、開始総資産より30年後に増える確率は100%でした。

金融資産のパフォーマンスが悪い時に資産リスクを考えると、定額で取り崩すより、必要以上に取り崩ししない「上限付き定率」は資産を失うリスクは小さいことがわかりました。

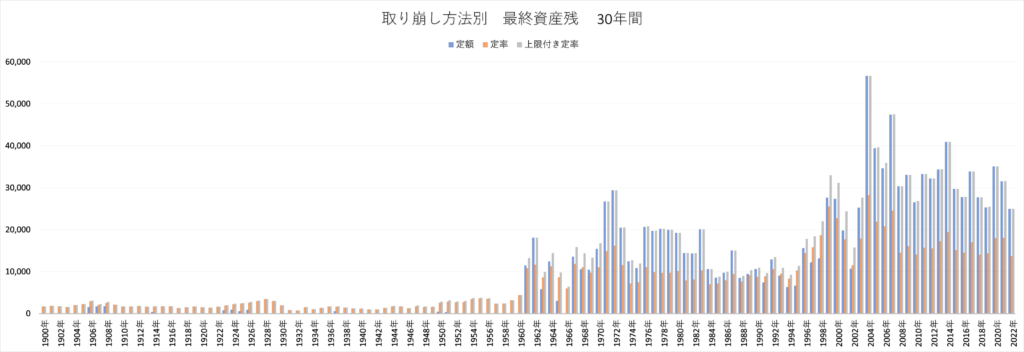

全ての取り崩し条件の最終資産結果を見やすくグラフにまとめました。

なお、最終資産がマイナスになった年は0円としています。

※拡大してみてください。(時間軸が長く、見にくくてすみません。)

前半の定額(青色)がほとんど0となり、定率(オレンジ色)と条件付き定率(灰色)は全ての年で資産が残っていることが確認できます。

取り崩し年数を変えてシミュレーション

30年間だともっと若い時にリタイアすると老後まで生活できるか不安ですよね。

そこで、40年・50年でシミュレーションしました。

▼シミュレーション結果(取り崩し期間:40年)

| 底を尽かない割合 | 開始より増えた割合 | |

| 定額 | 46% | 44% |

| 定率 | 100% | 50% |

| 上限付き定率 | 100% | 50% |

▼グラフ

※拡大してみてください。(時間軸が長く、見にくくてすみません。)

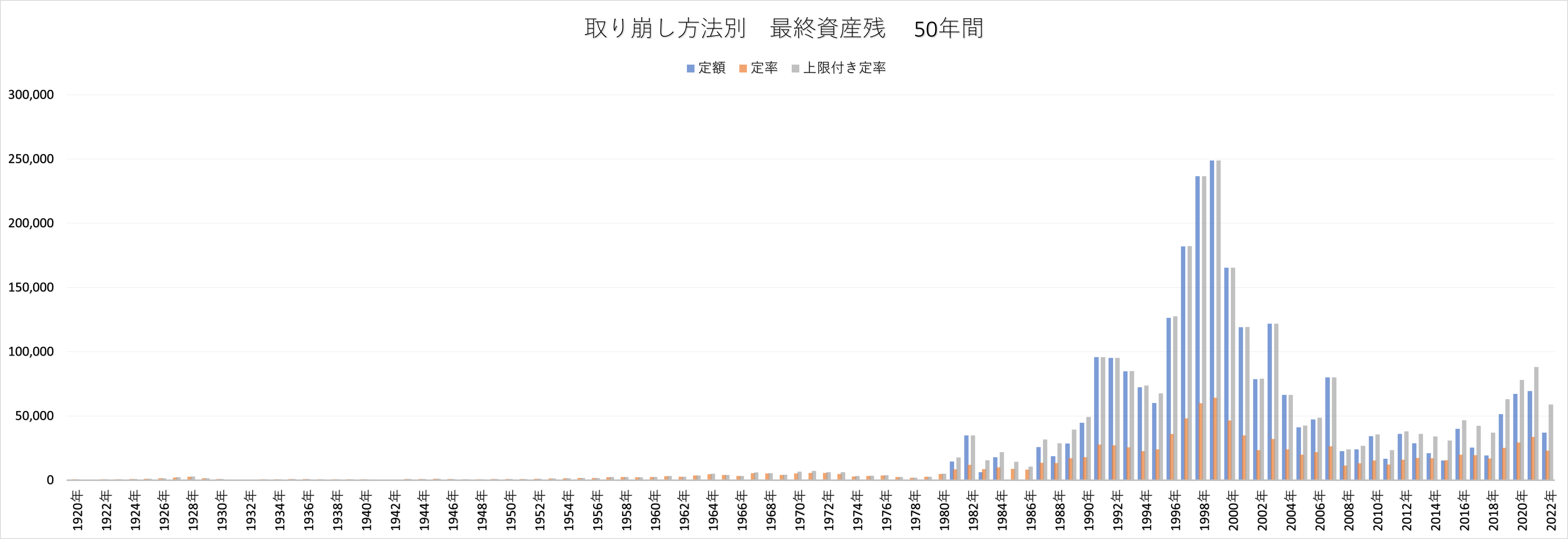

▼シミュレーション結果(取り崩し期間:50年)

| 底を尽かない割合 | 開始より増えた割合 | |

| 定額 | 39% | 39% |

| 定率 | 100% | 46% |

| 上限付き定率 | 100% | 47% |

▼グラフ

※拡大してみてください。(時間軸が長く、見にくくてすみません。)

30年間より長い間取り崩しをしても、「定率」と「条件付き定率」は安定して資産が残ります。

また、直近80年ではどの取り崩し方法でも、最終資産の方が100%の割合で増える結果になりました。

▼直近80年のシミュレーション結果(取り崩し期間:30,40,50年)

| 底を尽かない割合 | 開始より増えた割合 | |

| 定額 | 100% | 100% |

| 定率 | 100% | 100% |

| 上限付き定率 | 100% | 100% |

生活費の25倍のS&P500を保有していれば、セミリタイアできるシミュレーション結果になりました。

ただし、あくまでもバックテストで将来はわかりませんので、結果を鵜吞みにしないでくださいね。

シミュレーションに使用したデータのダウンロードはこちら

\ ダウンロードはこちら /

取り崩し方法のベストチョイス

取り崩し方法には、3種類あることをシミュレーションしました。

- 定額:必要な額だけ引き出す

- 定率資産の割合で引き出す

- 上限付き定率:必要以上には引き出さない

あなたに合った取り崩し方法はどれになるでしょうか。

- 取り崩した金額を主に生活費として、今後のリターンを期待している方

- 資産が少なくなったら労働できる方

基本的には働かないため、資産から引き出したい場合は、安定して生活費を受取れる「定額」を選択しましょう。

ただし、株価が軟調な地合いが続くと資産が大きく減ってしまうシミュレーション結果から、引き出し額の調整や労働も視野に入れておきましょう。

- 資産の低下を防ぎたい方

- 引き出せる金額が大きくなった時にはたくさん使いたい方

定率の取り崩し額は資産額に比例するため、増えた時にはたくさんもらえて、減った時には少なくなります。

資産が減って、取り崩し額が足りなくなった時には、労働して補填する覚悟も必要です。

- 将来の株価が心配な方。

- 引き続き労働はするので資産を守り、減らしたくない方

- 子供にも資産を継いでほしい方

資産が大きくても一定以上取り崩さないため、資産を減らしにくい方法です。

資産が増えた時に少し増やしたりして調整することも可能です。

また、使い切れなかった時には、子供などに資産を継ぐこともできます。

投信の出口戦略!投信定期売却サービスの紹介

証券会社では便利な投信定期売却サービスがあります。

運用も続けながら、定期的に自動で売却することができます。

毎月株式を売却するのが手間で面倒なので、FIRE、セミリタイアなど積立投信の出口戦略として活用できるサービスです。

楽天証券の投信定期売却指定方法は、全3種類

- 金額指定

- 定率指定

- 期間指定

金額指定

毎月取り崩ししたい金額を指定します。

例えば、毎月1万円なら、1万円になるように自動で口数が計算されて売却。

出典:楽天証券

最低金額は1,000円以上、指定単位は1円です。

4%ルールに用いると便利です。

4%ルールに適用する場合は、資産4%の金額を指定します。

金額指定は資産が運用次第で変わるため、年1回程度の見直しが必要です。

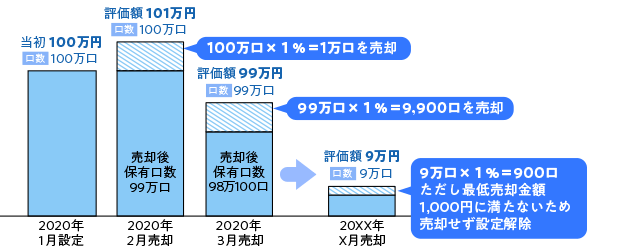

定率指定

全体の口数を指定した割合ずつ毎月売却します。

例えば、1%を指定した場合は、全体の口数から指定した割合だけ売却します。

出典:楽天証券

金額は基準価格により変動し、定率単位は0.1%です。

定率なので

と思われがちですが、口数で売却計算されるため、違います。

例えば、0.3%(年間3.6%)で指定してしまうと、333か月後(約28年)には口数は無くなります。(100%÷0.3%/月=333か月)

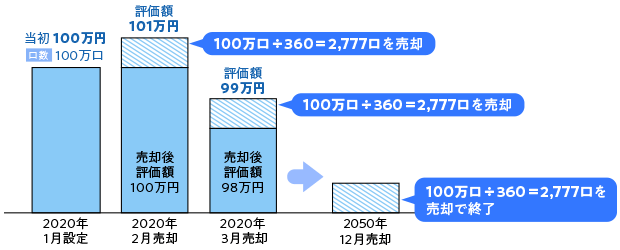

期間指定

売り終わりたい時期を指定をして、現在~指定した時期から等分した口数を毎月売却します。

例えば、現在~指定した時期が360か月ならば全体の口数を360か月で割った口数を毎月売却します。

出典:楽天証券

金額は基準価格により変動します。

資産を必ず期間内に使い切りたい場合に便利な方法です。

まとめ

最後までお読みいただき、ありがとうございます。

4%ルールを過去153年分の実績からシミュレーションしてみました。

- 4%ルールは大学の研究論文から出た有名な出口戦略として広く認知

- S&P500の成長率とインフレ率で4%が妥当な取り崩し割合

- 4%ルールでS&P500を取り崩せば、資産は無くなるどころか増えるシミュレーション結果になった。

- 自動で取り崩したい場合は投信定期売却サービスの金額指定を使うと便利。

FIRE、セミリタイア後の取り崩し方法として4%ルールが十分に活用できることがわかりました。

ご参考になれば幸いです。

興味があれば、他の記事ものぞいてみてください。

にほんブログ村 トラリピ・トラップトレード派へ

にほんブログ村 株ブログ インデックス投資へ

にほんブログ村 ライフスタイルブログ セミリタイア生活へ

人気ブログランキング セミリタイアランキング

人気ブログランキング 株・自動売買ランキング